Audit dan Jenis-Jenis Audit

Pengertian dan Tujuan Audit

Audit adalah proses sistematis dan independen untuk mengumpulkan dan mengevaluasi bukti guna menentukan apakah kegiatan, proses, atau sistem organisasi memenuhi kriteria atau standar yang telah ditetapkan. Tujuan utama audit adalah untuk memastikan kepatuhan, mengidentifikasi area untuk perbaikan, dan memberikan kepercayaan kepada pemangku kepentingan bahwa operasi dan hasil organisasi adalah andal dan efisien.

Beberapa Poin Penting Tentang Audit

Berikut adalah beberapa poin penting tentang audit:

- Sistematis dan Terstruktur: Audit dilakukan dengan mengikuti rencana dan metodologi yang jelas untuk memastikan bahwa semua aspek yang relevan diperiksa secara menyeluruh.

- Independen dan Objektif: Auditor harus bersikap independen dan tidak memihak, memastikan bahwa penilaian dan temuan audit didasarkan pada bukti yang objektif.

- Pengumpulan Bukti: Proses audit melibatkan pengumpulan data dan bukti yang relevan, seperti dokumen, catatan, wawancara, dan observasi.

- Evaluasi dan Analisis: Bukti yang dikumpulkan dievaluasi dan dianalisis untuk menentukan kepatuhan terhadap kriteria atau standar yang berlaku.

- Pelaporan: Hasil audit disusun dalam laporan yang menyajikan temuan, kesimpulan, dan rekomendasi untuk perbaikan.

Audit dapat diterapkan dalam berbagai konteks, termasuk keuangan, operasional, kepatuhan, sistem manajemen mutu, dan lain-lain, tergantung pada tujuan dan ruang lingkup audit.

Jenis-jenis Audit

Audit dapat dikategorikan berdasarkan siapa yang melakukan audit dan untuk tujuan apa audit tersebut dilakukan. Berikut ini adalah penjelasan mengenai jenis-jenis audit yang mencakup Audit Pihak Pertama, Audit Pihak Kedua, dan Audit Pihak Ketiga:

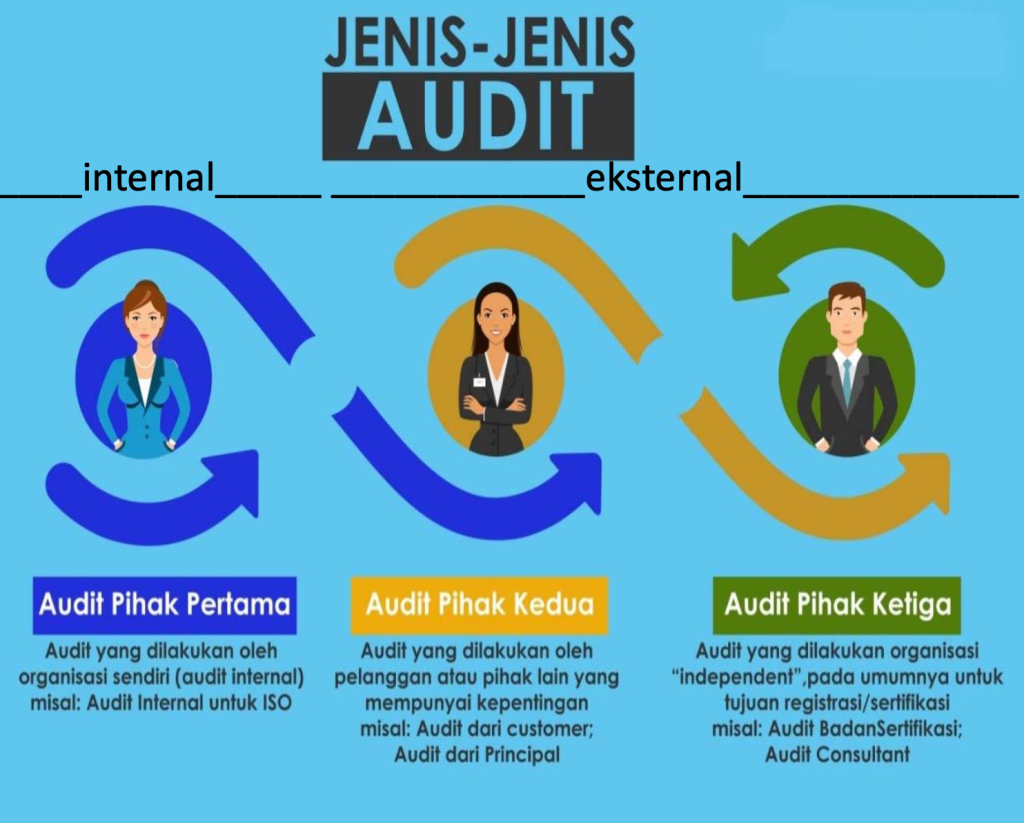

1. Audit Pihak Pertama (First-Party Audit)

Definisi:

Audit pihak pertama, juga dikenal sebagai audit internal, adalah audit yang dilakukan oleh organisasi itu sendiri terhadap sistem, proses, dan prosedur internalnya.

Tujuan:

Tujuan utama dari audit pihak pertama adalah untuk mengevaluasi kinerja internal, memastikan kepatuhan terhadap kebijakan dan prosedur internal, serta mengidentifikasi area yang memerlukan perbaikan.

Pelaksana:

Audit ini biasanya dilakukan oleh tim audit internal atau auditor yang berasal dari dalam organisasi.

Manfaat:

- Mengidentifikasi dan mengatasi masalah sebelum diaudit oleh pihak eksternal.

- Meningkatkan efektivitas dan efisiensi operasional.

- Memastikan kepatuhan terhadap kebijakan dan prosedur internal.

- Menyediakan dasar untuk peningkatan berkelanjutan.

2. Audit Pihak Kedua (Second-Party Audit)

Definisi:

Audit pihak kedua adalah audit eksternal yang dilakukan oleh organisasi terhadap pemasok atau kontraktornya. Audit ini biasanya dilakukan oleh pelanggan (buyer) atau oleh pihak ketiga yang ditunjuk oleh pelanggan.

Tujuan:

Tujuan utama dari audit pihak kedua adalah untuk memastikan bahwa pemasok atau kontraktor mematuhi persyaratan kontrak dan standar yang telah ditetapkan oleh pelanggan.

Pelaksana:

Audit ini dilakukan oleh auditor dari organisasi pelanggan atau oleh auditor independen yang ditunjuk oleh pelanggan.

Manfaat:

- Memastikan bahwa pemasok memenuhi persyaratan kualitas, keamanan, dan kinerja yang ditetapkan.

- Mengurangi risiko dalam rantai pasokan.

- Membangun hubungan yang lebih kuat dan transparan dengan pemasok.

- Menyediakan umpan balik kepada pemasok untuk perbaikan dan peningkatan.

3. Audit Pihak Ketiga (Third-Party Audit)

Definisi:

Audit pihak ketiga adalah audit yang dilakukan oleh organisasi independen yang tidak memiliki hubungan dengan pihak yang diaudit. Contoh umum dari audit pihak ketiga adalah audit sertifikasi ISO yang dilakukan oleh badan sertifikasi terakreditasi.

Tujuan:

Tujuan utama dari audit pihak ketiga adalah untuk memberikan penilaian objektif dan independen tentang kepatuhan terhadap standar atau regulasi tertentu dan untuk mendapatkan sertifikasi atau akreditasi.

Pelaksana:

Audit ini dilakukan oleh auditor dari badan sertifikasi atau lembaga independen yang tidak memiliki konflik kepentingan dengan pihak yang diaudit.

Manfaat:

- Memberikan penilaian yang objektif dan independen tentang kepatuhan terhadap standar atau regulasi.

- Mendapatkan sertifikasi atau akreditasi yang dapat meningkatkan kredibilitas dan reputasi organisasi.

- Menunjukkan komitmen organisasi terhadap kualitas, keamanan, dan kepatuhan.

- Meningkatkan kepercayaan pelanggan dan pemangku kepentingan lainnya.

Kesimpulan

Masing-masing jenis audit memiliki tujuan, pelaksana, dan manfaat yang berbeda. Audit pihak pertama membantu organisasi dalam mengevaluasi dan meningkatkan kinerja internalnya. Audit pihak kedua memastikan bahwa pemasok atau kontraktor memenuhi persyaratan yang ditetapkan oleh pelanggan. Audit pihak ketiga memberikan penilaian objektif dan independen tentang kepatuhan terhadap standar atau regulasi tertentu, serta membantu organisasi dalam mendapatkan sertifikasi yang diakui secara internasional. Dengan memahami perbedaan dan manfaat dari masing-masing jenis audit, organisasi dapat mengimplementasikan strategi audit yang efektif untuk mencapai tujuan mereka.